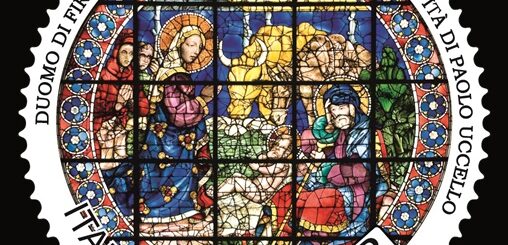

26^ EMISSIONE 2023, Ministero delle Imprese e del Made in Italy, del 25 maggio, di un francobollo ordinario appartenente alla serie tematica “le eccellenze del sapere” dedicato alla Legge di Contabilità Generale dello Stato, nel 100° anniversario

26^ EMISSIONE 2023, Ministero delle Imprese e del Made in Italy, del 25 maggio, di un francobollo ordinario appartenente alla serie tematica “le eccellenze del sapere” dedicato alla Legge di Contabilità Generale dello Stato, nel 100° anniversario, dal valore indicato in B, corrispondente ad €1.20

- dentellatura: 11 effettuata con fustellatura

- dimensioni francobollo: 30 x 40 mm.

- stampa: in rotocalcografia

- tipo di carta: bianca, patinata neutra, autoadesiva, non fluorescente; grammatura: 90 g/mq; supporto: carta bianca, Kraft monosiliconata da 80 g/mq; adesivo: tipo acrilico ad acqua, distribuito in quantità di 20 g/mq (secco)

- stampato: I.P.Z.S. Roma

- tiratura: 270.000

- valore: B

- colori: sei

- bozzettista: E. L’Abate

- num. catalogo francobollo: Michel ______ YT _______ UNIF ________

- Il francobollo: il francobollo raffigura un particolare del monumento realizzato da Ettore Ferrari dedicato a Quintino Sella, uno dei più illustri Ministri delle Finanze dello Stato italiano, che si erge in via Cernaia a Roma, di fronte al Palazzo delle Finanze. Del bronzo ottocentesco è focalizzato il gruppo scultoreo ai piedi del personaggio con una figura femminile allegoria della Legge affiancata, di lato, da un putto con in mano un libro su cui campeggia la scritta “Finanze”, simboleggiante il Genio della Finanza, dove è incastonato il bollino della Ragioneria dello Stato, che rappresenta il visto di conformità delle leggi finanziarie. Completano il francobollo la legenda, delimitata in basso da una lista tricolore, “100 ANNI LEGGE DI CONTABILITÀ GENERALE DELLO STATO”, la scritta “ITALIA” e l’indicazione tariffaria “B”.

- Nota: il gruppo scultoreo è raffigurato per gentile concessione della Sovrintendenza Capitolina ai Beni Culturali.

Se sei interessato all’acquisto di questo francobollo lo puoi acquistare al prezzo di € 1,80; basta inviare una richiesta alla email: protofilia1@gmail.com

Nell’ambito della finanza pubblica la contabilità di Stato è il complesso delle norme che disciplinano l’attività gestoria dei pubblici poteri, comprendente l’organizzazione finanziario-contabile, la gestione patrimoniale, l’attività contrattuale, la gestione del bilancio pubblico, il sistema dei controlli e le responsabilità degli amministratori della cosa pubblica.

Lo Stato

Lo Stato, ente pubblico per definizione, è il soggetto principale della spesa pubblica e dirige e coordina l’intera attività delle strutture pubbliche per la soddisfazione sia delle esigenze individuali che di quelle a carattere nazionale. Le funzioni di interesse pubblico non vengono esercitate integralmente dallo Stato in via diretta ma, grazie ad un decentramento di competenze, anche da altri enti territoriali, sulla base di quanto prevede la Costituzione, o da enti autarchici (cioè dotati di competenze proprie), in tutti i casi in cui lo Stato decida di privarsi della prerogativa di gestire certe attività e nei limiti in cui lo decida.

Parlando quindi della cosiddetta amministrazione pubblica diretta, occorre distinguere fra gli organi facenti parte dell’apparato centrale e gli organi dell’amministrazione locale. I primi si distinguono in organi attivi, consultivi e di controllo. Per quanto riguarda gli organi dell’amministrazione locale (Prefetto, Sindaco ecc.) essi gestiscono in ambito territoriale le competenze che vengono ad essi attribuite, nel rispetto del vincolo gerarchico che li tiene legati agli organi sovraordinati e imputandosi la loro attività direttamente allo Stato-ente pubblico essi sono direttamente responsabili del loro operato rispetto all’organo sovraordinato, da cui ricevono le direttive per lo svolgimento delle proprie attività.

Fonti normative

La fonte primaria della contabilità dello Stato e degli enti pubblici è la Costituzione. Questa detta i principi fondamentali relativi alle seguenti materie:

- bilanci dello Stato (art. 81);

- controlli (art. 100) e giurisdizione contabile (art. 103) della Corte dei Conti;

- decentramento alle Regioni di attività finanziarie (e quindi contabili).

Alla disciplina costituzionale va aggiunta la normativa dettata da leggi ordinarie. In particolare:

- per il bilancio dello Stato: la legge di contabilità generale dello Stato (Regio Decreto 2440/1923), il relativo regolamento (Regio Decreto 827/1924), la legge Curti del 1964, la legge di Riforma del Bilancio del 1978 (l. 468), del 1988 (l. 362), del 1997 (l. 94), la l. 208/1999, la Legge 196 del 2009 che abroga la L 468 del 1978;

- per la Corte dei Conti, il Testo Unico del 1934, nonché le l. 19 e 20 del 1994;

- per l’autonomia finanziaria e contabile delle Regioni a statuto ordinario il D.Lgs. 76/2000;

- per l’ordinamento finanziario e contabile degli enti locali, il D. Lgs. 267/2000 Testo Unico sugli enti locali.

La dottrina ha sottolineato come questi interventi legislativi abbiano finito per disegnare un sistema contabile fortemente disomogeneo, caratterizzato da una pluralità di filosofie e principi ispiratori, a discapito di quel coordinamento finanziario postulato dall’art. 119 Cost. e dall’effettività dei controlli comparativi fra i diversi livelli di gestione.

Organi amministrativi statali

Vi sono vari organi dello Stato che si occupano della contabilità pubblica, fisco e tributi. Essi sono:

Il Ministero dell’economia e delle finanze

Il cuore dell’amministrazione finanziaria è stato a lungo rappresentato dai dicasteri delle Finanze, Tesoro, Bilancio e programmazione economica, nonché dalle Partecipazioni statali, che a seguito della Riforma Bassanini e del conseguente D.lgs. 300/1999 sono stati riuniti nel Ministero dell’economia e delle finanze. Le principali funzioni attribuitegli sono:

- stesura del progetto e gestione del bilancio pubblico;

- gestione delle partecipazioni statali;

- politiche fiscali;

- vigilanza ed indirizzo delle Agenzie fiscali.

Le Agenzie fiscali così come Amministrazione Autonoma dei Monopoli di Stato sono sotto la vigilanza del dicastero, attraverso apposita convenzione.

La Commissione tecnica per la Spesa Pubblica

La Commissione tecnica per la spesa pubblica ha il compito di definire la metodologia per la programmazione economico-finanziaria. La legge Ciampi del ’97 ha previsto che le cosiddette unità previsionali di base, che sono centri di responsabilità Amministrativa con sede presso ogni ministero, fossero presieduti da burocrati che gestiscono la spesa pubblica, al fine di attuare la separazione tra politica e gestione della spesa pubblica. La commissione è stata abolita dalla legge n.289 del 27 dicembre 2002.

Il CIPE

Al Comitato Interministeriale per la Programmazione Economica – CIPE, sono riconosciute importanti funzioni di coordinamento in materia di programmazione e di politica economica nazionale. Si occupa inoltre di:

- stabilire le linee della politica economica nazionale, comunitaria e internazionale individuando gli obiettivi prioritari di sviluppo delineando le azioni necessarie per il conseguimento degli obiettivi prefissati;

- rimodula periodicamente obiettivi e provvede alla riallocazione delle risorse assegnate e non utilizzate.

In particolare al CIPE sono stati affidati il monitoraggio e l’istruzione delle proposte, l’approvazione del progetto definitivo, la vigilanza sull’esecuzione dei progetti approvati.

Il Comitato dal 1º gennaio 2021 ha assunto la denominazione di Comitato interministeriale per la programmazione economica e lo sviluppo sostenibile (CIPESS), secondo quanto previsto dall’articolo 1-bis del decreto-legge n. 111 del 2019.

La Cabina di regia nazionale

La cabina di regia nazionale rappresenta la struttura di riferimento per il coordinamento e la promozione dell’iniziative sull’utilizzazione dei fondi strutturali comunitari. In particolare si occupa di:

- monitoraggio permanente dello stato di realizzazione dei singoli programmi;

- raccolta di informazioni per il Parlamento e le regioni sull’attuazione dei programmi, con l’indicazione dei motivi degli eventuali ritardi.

La cabina di regia nazionale è composta da:

- il Presidente;

- il Capo Dipartimento, con competenza in materia di politiche di sviluppo e di coesione;

- il Dirigente generale;

- due rappr. della Presidenza del C.d.M.;

- il Ragioniere generale dello Stato;

- un rappresentante del Ministero degli affari esteri;

- un esperto altamente qualificato designato dalla Conferenza permanente Stato-regioni.

I membri sono nominati con decreto del Presidente del C.d.M. su proposta del Ministro dell’economia e delle finanze di concerto con il Ministro per gli affari regionali.

La Cassa Depositi e Prestiti

La Cassa Depositi e Prestiti, costituita in forma di s.p.a., totalmente in mano pubblica, riveste le funzioni di:

- erogare finanziamenti a favore dello Stato, delle amministrazioni e degli enti pubblici, anche territoriali, per risanarne il rispettivo bilancio

- operazioni di finanziamento del piano straordinario delle infrastrutture e delle opere di grandi dimensioni a livello regionale e locale

La Infrastrutture S.p.a

Infrastrutture S.p.A. era una società per azioni che veniva costituita su iniziativa, anche unilaterale, della Cassa Depositi e prestiti. La sede principale era a Roma, ma potevano essere istituite anche sedi secondarie a Milano e Napoli. A questo organo erano affidati i compiti di:

- finanziare le grandi opere e le infrastrutture;

- vendita dei beni immobili dello Stato.

La Guardia di finanza

Alla Guardia di Finanza è affidata un’attività di ispezione in tema di tributi, di lotta al contrabbando e di indagine in materia di criminalità finanziaria, quale principale incaricato di polizia tributaria.

Le agenzie fiscali

Le Agenzie fiscali sono le strutture operative del Ministero ed agiscono in base ad una convenzione annuale stipulata con lo stesso Ministero. Svolgono svariate funzioni e si distinguono:

- l’Agenzia delle Entrate: si occupa dei tributi erariali, curando le attività inerenti alla loro amministrazione e riscossione; di fornire attività di consulenza ed assistenza ai contribuenti; gestione del contenzioso e predisposizione di iniziative di contrasto all’evasione e all’elusione fiscale.

- l’Agenzia delle Dogane: si occupa della gestione e riscossione dei diritti doganali e dei tributi erariali derivanti dal commercio internazionale.

- l’Agenzia del Territorio: ora incorporata nell’Agenzia delle Entrate, si occupava della gestione del catasto e della conservatoria dei registri immobiliari in stretta collaborazione con gli enti locali.

- l’Agenzia del Demanio: si occupa della gestione e valorizzazione del patrimonio immobiliare dello Stato e di altri enti pubblici e dei beni confiscati (articolo tratto dal sitoWikipedia).

Testo bollettino

Nel 2023 ricorre il centenario del R.D. 18 novembre 1923, n. 2440, noto presso gli operatori pubblici come legge di contabilità generale dello Stato. Legge tutt’ora vigente, di cruciale importanza per l’ampiezza dei temi disciplinati che spaziano, dal bilancio, ai controlli, all’attività contrattuale, alle responsabilità degli agenti, alle procedure di spesa.

La legge è passata alla storia con il nome del ministro delle finanze Alberto De’ Stefani e ha come protagonisti alcuni alti funzionari pubblici come il Ragioniere generale dello Stato Vitantonio De Bellis.

La riforma del 1923 reca l’innovativa svolta per il sistema integrato dei controlli dell’epoca, il rafforzamento dei controlli delle Ragionerie e la riorganizzazione della Ragioneria generale dello Stato in una visione unitaria e funzionale moderna.

L’aspetto più innovativo è la previsione dei controlli di proficuità attribuiti alle Ragionerie dello Stato che esalta la rilevanza del canone di economicità della spesa pubblica, anticipando di molti anni temi quali l’efficienza, l’efficacia e l’economicità sui quali il dibattito si è andato concentrando a partire dagli anni Novanta del secolo scorso.

La legge contiene molti punti di forza per incrementare le garanzie a tutela dell’erario, impoverito dalla prima Grande Guerra, tra cui stringenti procedure per le spese, la previsione di numerose responsabilità degli agenti amministrativi e contabili e la procedimentalizzazione dell’evidenza pubblica per la scelta del contraente privato.

Con la riforma del 1923 la materia del bilancio riceve un’ampia e più organica disciplina e soprattutto si afferma, per la prima volta, una visione unitaria dell’azienda dello Stato.

Biagio Mazzotta

Ragioniere Generale dello Stato

Se sei interessato all’acquisto di questo francobollo lo puoi acquistare al prezzo di € 1,80; basta inviare una richiesta alla email: protofilia1@gmail.com